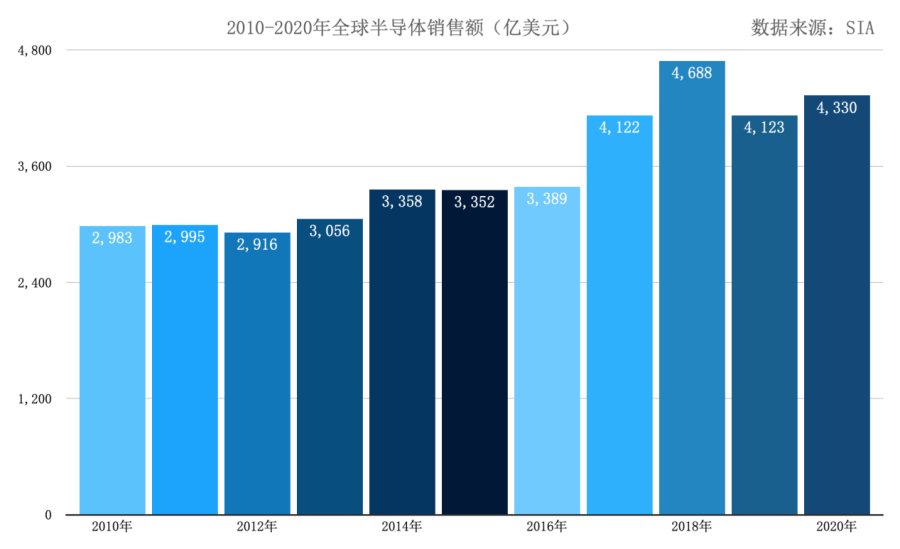

2020年,全球芯片行业,在疫情以及经济下行压力的状况下,呈现出逆势增长的态势,头部企业加大了资本支出,并购案频繁发生,行业格局正处在被重塑的过程中。

头部企业加大资本支出引领行业发展

全球经济下行压力当前,英特尔、台积电、三星等全球芯片领域巨头作出逆市增添资本支出之举,2020年台积电资本支出约达170亿美元,此款项主要用于5纳米以及3纳米先进制程的研发工作与产能建设方面,这些投入不但强化了其自身技术壁垒,还带动了整个产业链的升级节奏有着推动作用。

2020年,三星电子加大了投资力度,目的是追赶台积电在晶圆代工领域的市场份额,其资本支出主要用在建设新的生产线以及采购极紫外光刻设备上,头部企业的巨额投入体现出对未来芯片市场需求持续增长有着强烈信心,而且进一步拉大了与第二梯队的技术差距。

并购潮重塑市场格局

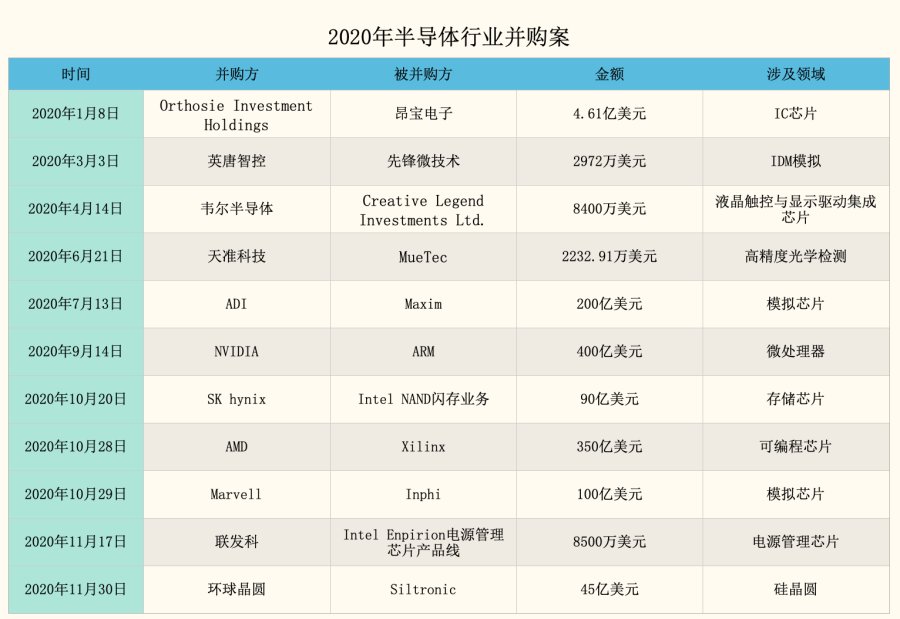

2020年,芯片行业并购规模庞大到令人惊叹不已,跟2015年出现的并购热潮相比较而言,其产生的影响更为深入且久远。英伟达对外宣称,会以400亿美元的资金去收购Arm,意图构建起一套从CPU起始一直到GPU的统一计算生态体系。AMD完成了对赛灵思的收购行动,完善了FPGA技术领域的版图,还增强了自身在数据中心范畴内的解决方案相关能力。

技术整合与市场扩张,是这些大宗并购案背后所蕴含的逻辑。消费电子市场增长放缓的当下,企业进行兼并,方能进而突破那些新技术,并且成功进入全新市场。并购结束产生结果之后,头部企业的产品线变得愈发完整,由此达成差异化的竞争优势,这亦预告着未来芯片行业寡头化趋势将会越发显著。

数据中心成增长新引擎

出于疫情而产生的远程办公以及在线服务这类需求,使得数据中心市场变成了芯片行业里的一个新热点。根据来自麦肯锡那儿的报告,在2020年的时候,服务器芯片市场预计会增长1%直至7%。云服务提供商对于算力满怀迫切的需求,这直接带动了CPU、GPU以及相关数据中心芯片的出货数量。

变得更强的,是互联网厂商对于数据中心的话语权,这也致使芯片供应模式生出改变。Marvell这般的厂商做起了为终端客户供应定制化服务器芯片设计的事。芯片企业得更靠近应用端,而非只是供应标准化产品,才可适应数据中心多样的算力需求,这就是这种趋势所蕴含的意味。

人工智能驱动芯片创新

正成为芯片行业增长核心驱动力之一的是AI技术的普及,全球范围内数据中心的扩张,推动了基于云的AI芯片需求激增,同时,智能扬声器、汽车信息娱乐系统中语音识别应用的普及,让自然语言处理相关芯片市场在未来几年预计获得35%的增长。

竞争于AI芯片,不再是单纯地比拼算力参数,而是转至易用性、能效比以及落地速度。企业能不能针对各异场景持续迭代优化,成为检验实力的关键所在。这一波AI浪潮,给芯片行业提供了重新洗牌的契机,且催生了众多初创企业的出现。

国产芯片迎来政策机遇期

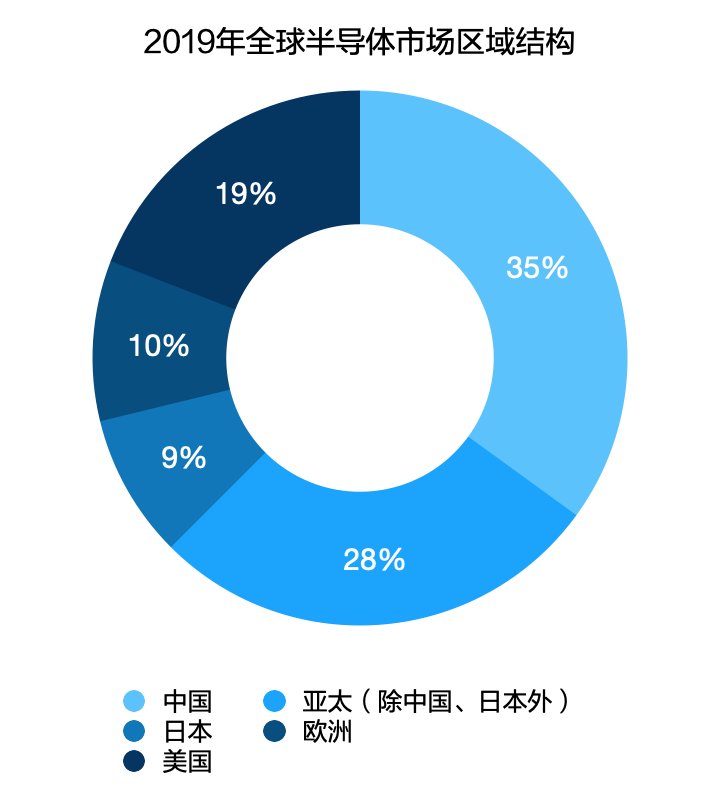

在全球范围内,中国身为制造业中心,电脑产量位居第一,手机产量同样位列榜首,芯片消耗量极为庞大,然而自给率长久以来一直处于较低水平。2020年8月发布的政策文件清晰表明,直至2025年中国芯片自给率需达到70%,此情形为国产芯片产业开拓出极大的替代空间。

国家大基金二期持续投入之中,这正起着扶持本土芯片产业链作用,使其减少对海外的依赖。在从信息化朝着数字化、智能化转型进程里,5G、物联网、智能制造等下游应用呈现高速成长态势,这给国产芯片提供了广阔的市场试验场。虽说技术突破尚需一些时间,可是在政策推动下,行业发展已然迈出关键步伐。

新兴应用驱动未来浪潮

回首往昔经历的历史,芯片这个行业始终是跟随着大型机、个人计算机、移动通信这般新兴的应用从而发生变革的。当下这个时候,消费级别市场渐渐趋于饱和,芯片相关企业不得不于更为广泛的领域范围内去寻觅增长点所在之处。智能型汽车、工业物联网以及5G通信正一步步成为下一波发展进程中的主要推动力量句号。

基于数据中心的人工智能应用,被广泛视为下一代核心驱动力,变革的风暴正改变现有商业模式,芯片企业需适应更严苛的应用环境,谁能抓住技术变革窗口,于新兴领域抢占先机,谁就能在未来的寡头格局里赢得一席之地。

针对2020年度这般极为密集的行业变革情形,你觉得从现在起往后三年之中,哪一家芯片企业具备最大可能性去破除现有的市场格局呢?期盼在评论区域分享你所持的观点,通过点赞使得更多的人能够见识到行业的发展趋向!

探索新意、驰骋、交流:北京高校台湾学生马年关键词")