近岸蛋白的营收急剧增长至百分之162,然而其中暗藏着两大令人忧虑的状况,其毛利率以及偿债能力在同行业中双双位列下游水平,这家赶上了mRNA疫苗风口的企业到底能够飞行多高呢?

疫情红利撑起的增长神话

近年近岸蛋白的营收呈现出令人惊叹的表现,根据招股书的显示,在报告期之内,公司的营业收入从2600万元急剧增长到了1.8亿元,年复合增长率之高达到了162.99%,净利润更是在2020年出现了极大的反转,直接从亏损状态跃升至盈利8300万元,如此这般的数据置于任何一家拟上市公司之中都是格外亮眼的。

详尽剖析这份成绩单,不难发觉,将近六成的收入源自新冠相关产品。2023年新冠疫情在全球范围内爆发后,这家公司迅速推出一众新冠病毒重组蛋白系列产品,随后被国内外客户大批量采购。这般爆发式的增长更多是精准踩中了特殊时期的特殊需求,并非公司核心竞争力的长期积累所致。

毛利率低于同行的尴尬现实

近岸蛋白的主营业务综合毛利率一直低于行业平均水平,这和营收的高速增长形成了鲜明对比,这一数据直接体现出公司在成本控制以及产品定价方面存在劣势,在重组蛋白这个技术密集型的行业当中,毛利率常常是用以衡量企业技术壁垒与市场竞争力的关键指标。

同业之间相互比较,更凸显出那种尴尬的状况。就拿百普赛斯作为例子来说,它的重组蛋白业务,其毛利率常年都是维持在90%以上的水平,然而近岸蛋白却一直都没有能够达到行业的平均数值。这所表达的意思就是,在相同的产品售价情况下,近岸蛋白要不然就是付出了更高的生产制造成本,要不然就是只能凭借更低的价格去换取一定的市场份额。

偿债能力亮起黄灯

除去毛利率方面的问题,近岸蛋白的偿债能力同样是让人心里犯嘀咕的。在报告期当中,公司多项偿债指标比同行业平均值要低,这显示出它短期债务偿付的压力不小。对于身为一家正处于高速扩张阶段企业来讲,资金链的稳健程度直接决定了其能够前行的距离。

生物科技类企业通常都有着持续且高额的研发投入上的需求,近岸蛋白此次进行IPO打算募集资金15亿,其中有相当一大部分会被用于研发中心的建设以及补充流动资金。这在侧面证实了公司当下资金面处于紧张状态,同时也说明了为什么急于在科创板进行融资标点符号。

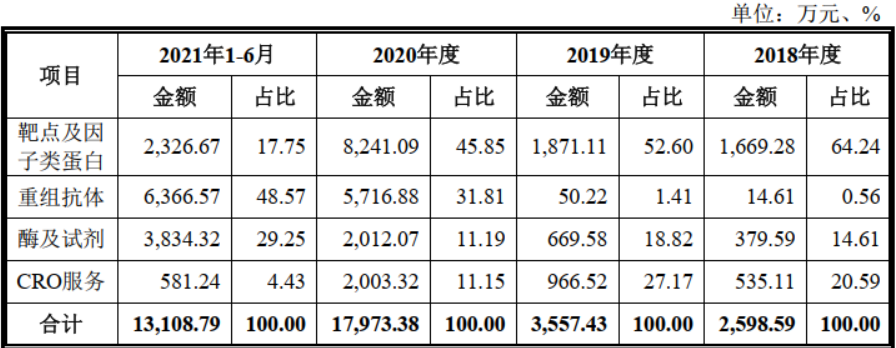

业务结构三年大变样

在短短三年的时间范围之内,近岸蛋白的业务板块格局被完全改写了。在2018年的时候,靶点及因子类蛋白足足占据六成以上的营收份额,然而到了2021年,这样的比例已经下降到了17.75%。与此同时,重组抗体业务从原本不足1%急升至成为第一大收入来源,而CRO服务则从排名第二的位置滑落至末尾。

成熟企业里,这般剧烈的业务结构震荡极为少见,这表明近岸蛋白还在探寻自身核心定位,尚未构建起稳固的商业模式,虽说灵活调整能够把握市场契机,可也彰显出欠缺长期战略定力的问题。

新冠依赖症埋下隐患

在2020年的时候,近岸蛋白的主营业务收入出现了暴增的情况,增长幅度达到了405%,其中有61.37%是直接源自新冠相关产品。到来2021年上半年,这个比例虽说有所下降,可依旧高达50.29%。这确切意味着该公司半数以上的收入是建立在疫情持续的基础之上的,随着防控经验的不断积累以及疫苗接种的逐步普及,这条业务注定是难以持久下去的。

那些处于同一行业的企业,呈现出全然不一样的收入架构。百普赛斯的重组蛋白业务所占比例,连续三年都稳稳地维持在89%以上,诺唯赞的生物试剂以及POCT诊断业务,同样保持着稳定的位次。这种稳定性的背后,有着多元化客户群体以及均衡产品线的支撑,而这正是近岸蛋白所欠缺的。

风口过后谁能继续飞

确实,mRNA疫苗原料需求给近岸蛋白带来了难得的机遇,然而,这种机遇窗口不会一直敞开着。当疫情渐渐受控的时候,新冠相关产品的需求必定会回落,到那个时候,公司能不能拿出新的增长点将会成为最大的考验。朱化星借助一致行动人协议掌控着71.24%的表决权,这样一种高度集中的股权结构,既保障了决策效率,又增加了战略失误的风险。

存货减值风险,同样是不能被忽视的。随着市场需求的变化,那些为应对疫情而备下货物的相关产品,有可能会面临价格下跌的情况。近岸蛋白需要提前做好准备,在享受疫情所带来红利的同时,加快去开拓常规业务,不然的话,很有可能在风口过去之后,重重地摔落在地上。

对于近岸蛋白而言,你持有的观点是,它应当持续在mRNA赛道进行投入呢,还是要尽快着手开拓别的业务领域呢?欢迎在评论区域分享你所拥有的观点,通过点赞以及转发的方式,让更多数量的人参与到讨论之中。