dy刷业务自助下单平台:十大优势揭秘,你选对了吗?

一、什么是dy刷业务自助下单平台?

dy刷业务自助下单平台,顾名思义,是一个为用户提供便捷自助服务的平台。它通过整合各种dy刷业务资源,提供包括但不限于抖音、快手等平台的点赞、评论、关注等业务。用户只需在平台上选择所需服务,填写相关信息,即可实现自助下单,省去了繁琐的人工沟通环节。

随着互联网的快速发展,dy刷业务已成为许多商家和网红推广的必备手段。然而,传统的dy刷业务操作起来较为复杂,需要耗费大量时间和精力。而dy刷业务自助下单平台的诞生,正是为了解决这一痛点,让用户能够轻松、高效地完成dy刷业务。

二、dy刷业务自助下单平台的十个特点

1. 界面简洁:平台界面设计简洁明了,操作流程简单易懂,让用户快速上手。

2. 丰富的服务种类:平台提供多种dy刷业务服务,满足不同用户的需求。

3. 价格透明:平台上的服务价格公开透明,用户可自由选择所需服务。

4. 支付便捷:支持多种支付方式,如支付宝、微信等,让用户轻松支付。

5. 自动化操作:平台支持自动化操作,用户只需下单,平台即可自动完成相关任务。

6. 数据统计:平台提供详尽的数据统计功能,用户可实时了解业务进展。

7. 24小时在线客服:平台提供全天候在线客服,解答用户疑问。

8. 安全可靠:平台采用先进的安全技术,确保用户信息和资金安全。

9. 定制化服务:根据用户需求,平台提供定制化服务,满足个性化需求。

10. 优惠活动:平台定期举办优惠活动,让用户享受更多优惠。

三、dy刷业务自助下单平台的优势

1. 节省时间:平台提供自助下单服务,用户无需亲自操作,节省大量时间。

2. 提高效率:平台自动化操作,让dy刷业务效率大幅提升。

3. 降低成本:与传统dy刷业务相比,平台服务价格更加实惠,降低用户成本。

4. 保障效果:平台拥有丰富的业务资源,确保dy刷业务效果显著。

5. 提升用户体验:平台操作简单,让用户轻松享受dy刷业务服务。

总之,dy刷业务自助下单平台以其便捷、高效、实惠等优势,成为众多用户的首选。随着互联网的不断发展,相信平台将不断创新,为用户提供更加优质的服务。

AI技术浪潮席卷全球,大模型竞争格局初显,以OpenAI、谷歌及X AI为代表的三大阵营正加速技术迭代。在这场算力与效率的较量中,AI Agent(智能体)的进化速度持续攀升,头部企业资本开支激增导致行业分化加剧,中小企业生存空间被进一步压缩。市场普遍认为,AI领域或将呈现"赢家通吃"的极端分化态势,企业若无法突破技术边界,将面临被淘汰风险。

2月13日,专注AI内容可信度优化的海致科技集团登陆港交所,上市首日股价飙升242%,市值突破370亿港元,创下今年港股新股最佳首秀纪录。这家以"AI除幻"为核心业务的企业,通过技术手段消除AI生成内容中的虚假信息,提升输出结果的真实性与可靠性,在金融、政务等对数据准确性要求严苛的领域展现出独特价值。公开数据显示,其公开发售阶段获5065倍超额认购,国际配售倍数达8.39倍,最终募资7.585亿港元。

企业创始人任旭阳的连续创业经历为海致科技增添了传奇色彩。这位百度早期核心成员曾主导爱奇艺创立并担任董事,后联合创办一点资讯获得凤凰新媒体等机构投资。2013年,任旭阳携手百度前高管史有才、胡嵩创立海致科技,初期聚焦大数据分析领域,通过BDP商业数据平台为企业提供云端可视化服务。转折点出现在2021年,公司与清华大学联合研发的中国首个高性能分布式图数据库问世,标志着其正式转型AI赛道。

技术突破带来战略机遇。2023年9月,海致科技推出"海致Atlas LLM图模联合推理平台",成为国内首家通过知识图谱技术解决大模型幻觉问题的企业。弗若斯特沙利文数据显示,按2024年营收计算,该公司在产业级AI智能体市场排名第五(市占率2.8%),在图计算为核心的AI智能体领域占据半壁江山(市占率50%)。其客户名单涵盖国家电网、招商银行等大型机构,Atlas图谱解决方案贡献了75%的营收。

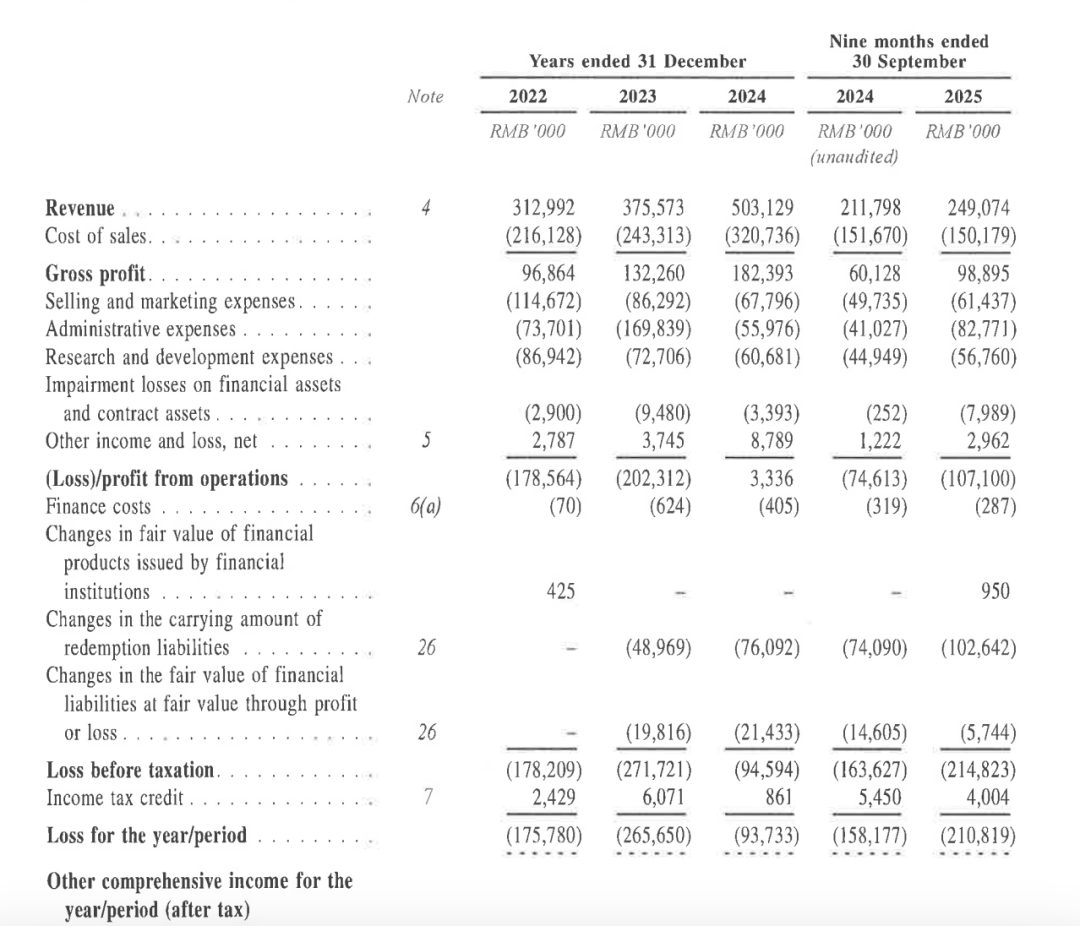

财务数据揭示成长阵痛。2022-2024年,公司营收从3.13亿元增至5.03亿元,复合增长率26.8%,但同期净亏损累计达5.36亿元。2025年前三季度营收2.49亿元,净亏损却扩大至2.11亿元。公司解释称,高额亏损源于持续的技术升级投入与商业化前期成本。截至2025年9月末,现金储备仅剩4249万元,流动性压力凸显。股权结构显示,管理层通过直接持股与员工持股平台合计控制27.39%股份,君联资本、BAI资本等机构投资者合计持股超26%。

资本市场给予的超高估值,折射出对"可信AI"赛道的强烈预期。据测算,以图计算为核心的AI智能体市场规模将从2024年的2亿元暴增至2029年的132亿元,年复合增长率达140%。但挑战同样严峻:头部AI企业正加速自建除幻系统,海致科技在海外市场的拓展面临技术壁垒与地缘竞争双重压力。更关键的是,当前营收增速与370亿港元估值存在显著落差,若未来两年无法实现指数级增长,市场信心或将动摇。

这场AI技术竞赛中,海致科技的遭遇颇具代表性。当行业进入"烧钱换增长"的深水区,技术壁垒与商业化能力成为生死线。尽管IPO为企业注入资金活水,但持续的技术创新与规模效应才是破局关键。在算力军备竞赛愈演愈烈的背景下,所有参与者都站在同一起跑线上——要么用颠覆性技术重新定义游戏规则,要么在红海竞争中黯然退场。